更新日:2025年1月29日

ここから本文です。

令和8年度(令和7年分)から適用される市県民税の主な税制改正

令和7年1月1日から令和7年12月31日の1年間に得た収入にかかる令和8年度の市県民税から適用される主な税制改正をご紹介します。

給与所得控除の見直し

給与所得者に適用される給与所得控除の最低保障額が55万円から65万円に引き上げられます。

対象者

給与収入金額が190万円以下の方

控除額

改正前と改正後の比較

給与所得控除の改正に伴い、家内労働者等の事業所得等の所得計算の特例について、必要経費に算入する金額の最低保障額が55万円から65万円に引き上げられます。

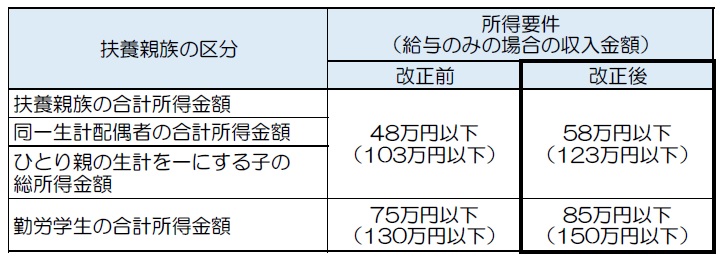

各種扶養控除等に係る所得要件等の引き上げ

各種扶養親族等の所得要件などが引き上げられます。

改正前と改正後の比較

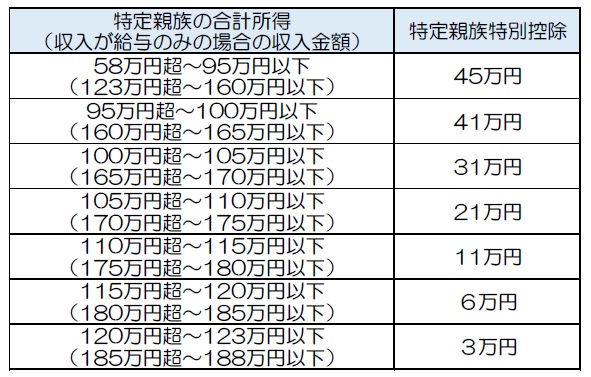

大学生年代の子等に関する特別控除(特定親族特別控除)の創設

生計を一にする19歳以上23歳未満の親族で、合計所得金額が58万円超123万円以下の者について段階的に控除を受けられるようになります。

改正前と改正後の比較

子育て世帯等に対する住宅ローン控除(住宅借入金等特別税額控除)の延長

令和7年度から適用された税制改正において、令和6年中に居住の用に供した子育て世帯(19歳未満の子を有する世帯)または若者夫婦世帯(夫婦いずれかが40歳未満の世帯)に対する住宅ローン控除の借入限度額を拡充する措置が講じられましたが、この措置が令和7年中に入居した場合にも延長されました。

また、合計所得金額1,000万円以下の者に限り、新築住宅の床面積要件を40平方メートル以上に緩和する措置について、建築確認の期限が令和7年12月31日までに延長されています。

関連情報

住宅ローン控除の適用条件等について、詳しくは国税庁や国土交通省ホームページをご覧ください。

このページに関するお問い合わせ先

より良いウェブサイトにするためにみなさまのご意見をお聞かせください

Copyright © City of TARUMIZU All Rights Reserved.